Einige ließen sich hinreißen und schilderten dieses Manöver als Hilfsaktion. Schließlich würde Goldman Sachs damit der venezolanischen Regierung zur Seite springen und unter die Arme greifen. Goldman Sachs versuchte die Thematik so darzustellen, dass man schließlich auf eine Besserung der Zustände in Venezuela hoffe.

Jedoch kurz zum Hintergrund: Venezuela befindet sich in einer schlimmen Krise. Das Regime um Präsident Nicolas Maduro sieht sich Massenprotesten ausgesetzt. Der Präsident hingegen lässt diese mit Härte bekämpfen, sodass es bereits zu vielen Verhafteten, Verletzten und Toten kam. Ein Grund der Proteste sind die hohen Lebensmittelpreise. Die Knappheit an Nahrung ist bedrohlich. So gaben laut WallStreet Journal drei von vier Befragten an unfreiwillige Gewichtsverluste zu erleiden. Der IWF (Internationale Währungsfonds) schätzt die Inflation in Venezuela Ende 2017 auf 1.800%. Zuletzt wurden 800% gemessen. Eine Flasche Wasser ist damit so teuer wie über 250 Liter Benzin.

Was all diese Faktoren für einen Einfluss auf die Wirtschaft haben, dürfte einleuchtend sein. Venezuela befindet sich in einer der größten Krisen der letzten Jahrzehnte und eine Lösung (z.B. in Form des Rücktrittes durch Maduro) ist nicht in Sicht.

Verschuldungskennzahlen hinterlassen Fragezeichen

Die Staatsverschuldung Ende 2016 wurde hingegen mit NUR 36,7% des BIP angegeben (zum Vergleich Griechenland liegt bei 181%). Dies könnte daran liegen, dass man viele Schulden (wie beispielsweise des Staatskonzerns PDSVA) nicht konsolidiert. Deutschland hingegen lag Ende 2016 bei 68,3% und wäre damit deutlich stärker Verschuldet als Venezuela. Die Zahlen zu hinterfragen erscheint also sinnvoll. Die Daten basieren auf Bloomberg, einem der (wenn nicht sogar dem) größten Datennetzwerk weltweit.

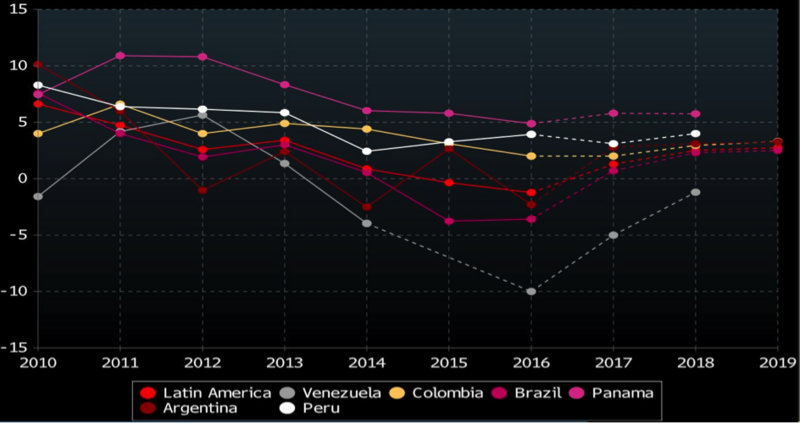

Die folgende Grafik zeigt die erwartete Wachstumserwartung des Bruttoinlandsproduktes von Venezuela, Südamerika generell und einigen ausgewählten Ländern des Kontinents. Venezuela, wie erwartend, auf dem letzten Rang. Vor 2019 wird, vorausgesetzt das Land kann sich beruhigen, kein positives Wachstum erwartet.

Ölindustrie ist Achillesferse der Wirtschaft

Das wichtigste Standbein des Landes ist die Öl-Industrie. Allen voran steht hier der Staatskonzern PDVSA. Bekanntermaßen hat der Ölpreis in den vergangenen Jahren massiv korrigiert. Während Norwegen sich über die vergangenen Einnahmen mit dem Staatsfonds ein weiteres Standbein aufgebaut hat und sich auch die Scheich-Staaten mehr und mehr mit anderen Investitionen absichern, hat der Preisverfall Venezuela hingegen mit voller Härte getroffen.

In genau diesem Segment ist nun Goldman Sachs aktiv geworden. Normalerweise gibt es zwei Möglichkeiten sich bei Anleihen zu engagieren. Zum einen ist dies der Zeitpunkt der Emission. Ein Staat oder ein Unternehmen emittiert eine Anleihe und besorgt sich somit über den PRIMÄRmarkt Geld von den Kapitalmärkten. Daraufhin werden die Anleihen (wie auch Aktien) am Sekundärmarkt gehandelt. Ab diesem Zeitpunkt fließt dem Staat/Unternehmen kein neues Geld zu. Im Falle von Venezuela handelte es sich um keine Neuemission. Dem Staat oder dem Staatsunternehmen PDVSA floss also kein frisches Kapital zu. Trotz dessen gab es einen Geldfluss, der für Venezuela von Bedeutung war. Der Verkäufer der Anleihen im Nominalwert von 2,8 Mrd. US$ war nämlich die Zentralbank Venezuelas. Für den Nominalwert musste GS 865 Mio. US$ berappen. Im Detail handelte es sich jedoch nicht um Staatsanleihen selbst, sondern um Anleihen des genannten Staatskonzerns PDVSA. Goldman schnappte sich also den Dollar für 31 Cents.

Daraufhin gingen die eingangs bereits angesprochenen Proteste auch seitens der Opposition los. Julio Borges, ein Politiker der Opposition, hatte im Zuge der Transaktion direkt gefordert, dass die Regierung die künftigen Bonds nicht begleichen solle. Das wäre mit einem Staatsbankrott gleichzusetzen.

Auch die Deutsche Bank AG spielt mal wieder mit. Diese hilft der Zentralbank derzeit dabei die Goldreserven zu Geld zu machen. Auch dabei wurde man von der Opposition aufgefordert dies zu unterlassen um der wankenden Regierung endlich den Hahn abzudrehen.

Zu den Anleihen:

Venezuela

- Die Staatsanleihe mit der ISIN USP9395PAA95 läuft noch bis 15.08.2018 und notiert in USD. Das Rating wird von allen drei Agenturen (S&P, Moodys, Fitch) mit dreifach C eingestuft. Der Kupon beträgt stolze 13,625%. Da die Anleihe aber noch über 1 Jahr Laufzeit hat, müssen derzeit nur 77% gezahlt werden. Dadurch entsteht eine Rendite p.a. von über 38% (Zinskupon + Differenz von 77% zu 100%, die man zurückbekommt, sollte Venezuela nicht in die Staatspleite gehen).

- Ein Jahr länger läuft der Government Bonds mit der ISIN USP97475AN08. Der Kupon beträgt „lediglich“ 7,75%. Dies liegt auch daran, dass die Anleihe in 2009 emittiert worden ist und es Venezuela zum damaligen Zeitpunkt besser ging als noch 2001, als die zuerst genannte Staatsanleihe auf den Markt gebracht wurde. Der Kurs beläuft sich derzeit auf 57%, sodass eine annualisierte Rendite von 35,6%.

- Nun fragt man sich im Ergebnis, warum die längere Laufzeit eine geringere Rendite abwirft. Schließlich sind die Strukturen der Anleihen (beides Senior und nicht besichert) gleich. Dies könnte z.B. daran liegen, dass die erste Anleihe bis 2018 erst ab einer Stückelung von 10.000 gehandelt werden kann. Die längere Anleihe hingegen schon ab 100, weswegen diese schneller zum Spekulationsobjekt mutieren könnten und dadurch eine erhöhte Nachfrage besteht.

PDSVA

- Zahlen des Staatskonzerns sind nur schwierig zu bekommen. Bloomberg meldete zuletzt Ende 2015 Zahlen. Die totale Verschuldung des Konzerns belief sich damals auf über 44 Mrd. US$, während der Umsatz stark rückläufig bei nur noch 55,4 Mrd. US-Dollar notiert. Auch der freie Cashflow, eine Kennzahl die besonders wichtig ist, da damit die Zinsen bezahlt werden, war mit über 3 Mrd. US$ im Minus.

- Die Anleihe mit der ISIN USP7807HAK16 ist ein US-Dollar Bonds, welcher von S&P immerhin noch mit Dreifach C eingestuft wird. Der Coupon beträgt 8.5%. Die Laufzeit geht nur noch bis Anfang November diesen Jahres. Dadurch stellt dieses Investment keine Wette auf ein Überleben dar, sondern bis wann. Sollte Goldman Sachs beispielsweise in dieser Anleihe engagiert sein, ist ihr bestreben groß, dass Venezuela und PDSVA sich bis November über Wasser halten können und die ausstehenden 1,12 Mrd. US$ in dieser Tranche zurückzahlen. Aufgrund eines Kurses von derzeit ca. 91,9% liegt die annualisierte Rendite bei stolzen 31% (Coupon von 8,5% & Differenz von 91,9% zu 100%, die man zurückzahlen müsste. Die Anleihe wird ab 100 US$ auch über Stuttgart oder Frankfurt gehandelt.

- Die Anleihe mit der ISIN USP7807HAP03 ist sehr ähnlich strukturiert. Auch hier ist sogar ein Handel über Stuttgart und Frankfurt ab 100 US$ möglich. Die Anleihe hingegen zahlt einen Zinskupon von 9% und läuft bis November 2021. Also stolze vier Jahre länger. Aufgrund der Tatsache der längeren Laufzeit ist naturgemäß auch das Risiko deutlich höher. Aus diesem Grund notiert die Anleihe auch nicht bei über 90% sondern lediglich bei 53%. Genau dieser Wert zeigt die Unsicherheit in der langen Frist. Dafür können Anleger, sollten sie sich für so viel Risiko entscheiden und vorausgesetzt das Unternehmen überlebt, über 33% pro Jahr für die nächsten 4 ½ Jahre freuen.

Es stellt sich also die Frage, ob die genannten Bonds überhaupt einen Investitionscase darstellen. Zum einen ist sicherlich fraglich, ob man in einem Land (Land ist hier äquivalent für Staat & Staatsunternehmen) investieren möchte, in dem ein Präsident Demonstrationen mit Polizeigewalt niederschmettert, Menschen Hunger erleiden oder verhaftet werden. Hinzu kommt, dass sich Venezuela mittlerweile in einem gefährlichen Teufelskreis befindet. Durch die fehlende Liquidität kann man gewisse Hilfsstoffe nicht mehr importieren um das Öl weiterzuverarbeiten. Es mangelt an US-Dollar und so sind die Mittel begrenzt neue Gelder ins Land zu holen. Eine Abwärtsspirale.

Auf der anderen Seite gibt es noch einige Unterstützer. Der russische Staatskonzern Rosneft hat sich ebenfalls beteiligt und sich bei seinen Anleiheinvestitionen (am Primärmarkt, Rosneft hat also frisches Geld hinzugeschossen), besichern lassen. Unter anderem durch die US-Tochter CITGO, welche an der Östküste der USA zu den größten Tankstellenketten gehört. Dass Citgo hingegen zu Venezuela gehört, wissen zum Teil nicht einmal die eigenen Mitarbeiter. Zu diesem Tankstellennetz gehören PDVSA noch drei Raffinerien und Pipelines. Es gäbe also noch attraktives Tafelsilber, das man vergolden könnte. Die Unterstützung Russlands ist ebenfalls interessant. Derzeit befindet sich die Prüfung der Eigentümerverhältnisse der CITGO beim US-Finanzminister Steve Mnuchin. Ein heikles Gerüst.

Wenngleich es mehr als fragwürdig ist hier zu investieren, so scheint der gesamte Fall jedoch derart viele Parameter mit sich zu bringen, die eine weitere Beobachtung durchaus interessant erscheinen lassen.

Ihr Andreas Meyer

Quellen: Bloomberg, Handelsblatt, Deutsche-Wirtschaft-Nachrichten, Reuters, PDVSA

Kommentare

Das - sollten Sie genauer durchspielen und beleuchten. Das waere Ihre Aufgabe und Verantwortung.

Alles Gute! Schaunmermal...l

Ist es nicht so, dass GS sogar die USP7807HAM71 erworben hat? (Siehe: http://www.nachrichten.at/nachrichten/wirtschaft/Hunger-Anleihe-Goldman-Sachs-kauft-in-Venezuela-ein;art15,2584377)

Das galt auch Argentinen und wie sie alles hießen und heißen.

Wer den großen, ganz großen Reibach macht ist die Zionisten Bank Goldman Sachs, Ableger von der Rotschilc Bank, Black Rock. Übrigens Draghi ist ein Schüler dieser Bande........................

>Noch Fragen? Dann google mal ein bischen.